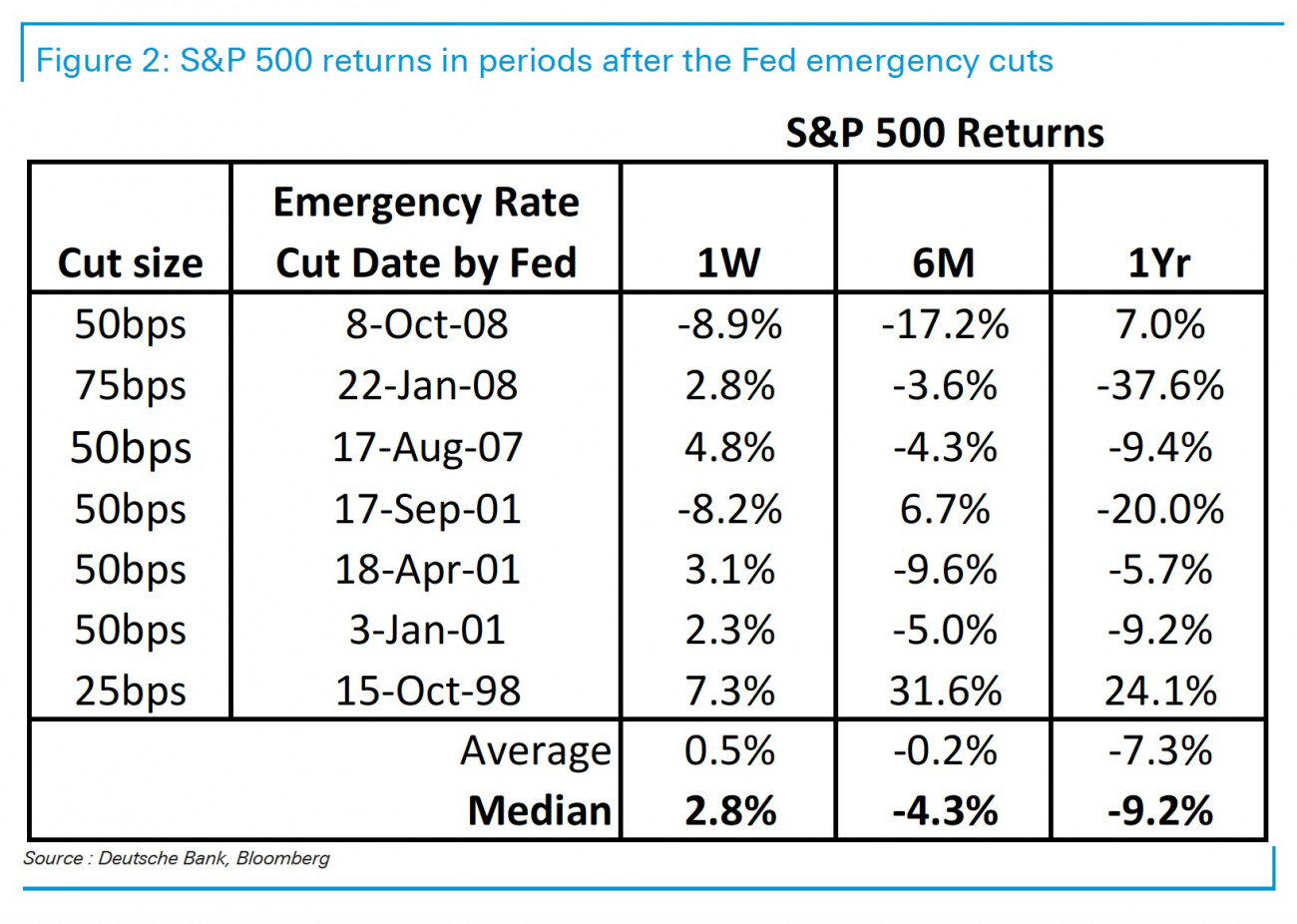

A Deutsche Bank rakott össze egy statisztikát, hogy milyen teljesítményt produkált az SP500 a keddihez hasonló rendkívüli FED kamatvágások után. Nyilván vegyes a kép, és ilyenkor ez teljesen megszokott, de a csapkodás velünk maradhat. Más kérdés, hogy szinte semmit sem ér a FED vágás, pláne olyan felvezetés után, mint amit Powell a sajtótájékoztón elpuffogtatott az elején: tudniillik a gazdaság kiváló állapotban van meg jók a számok. És hát mit fog csinálni a FED március 18-án, a rendes ülésén?

A kamatvágás egyértelműen a tőzsdék megnyugtatására szolgálna, egyértelműen az árfolyambefolyásolás a cél (illetve kedvezni Trumpnak, aki egyből jelezte, hogy ennyi nem elég, le kell menni a többiek alacsony szintjére... Érdemes elgondolkodni, hogy tényleg az ország érdekeit szolgálja?), mert ha tényleg gond lesz a vírus miatt az ellátási láncokban, akkor vajmi keveset ér ez a lazítás. Nem is beszélve arról, hogy ha tényleg komoly baj lesz, semmi muníciója nem marad a FED-nek, csak a totális QE, amibe akár a részvények vásárlása (?) is beleférhet. Totális zsákutcába kerültek a monetáris politikák, az EKB-nak igazából nincs hová vágni, tehát fiskális oldalról jöhetne valami. Ha pedig úgy tényleg, a mostaninál is intenzívebben beindul a pénznyomda, az már gerjeszthet érdemi inflációt, meg további eszközár-emelkedést. Egyértelmű, hogy a politikusok és a jegybankárok mindenfajta betegség és világprobléma megoldására kifejlesztették a mindent verő vakcinát: az ultra, ultra, ultra laza monetáris politikát és az állandó, QE formájában adott szteroidinjekciót. Tegnap is az 50 bázispontos vágás mellett kb 120 milliárd dollár értékben repózott a FED.

Amúgy mellékelek egy SP500 grafikont is 2007-2008-ból: 2007 augusztusában volt egy rendkívüli 50 bázispontos vágás, amikor kezdtek látszódni a subprime válság első jelei (de még kevésbé hitt benne a piac) és az indexek nagy menetelés után először estek nagyot. Akkor sem kalkuláltak recesszióval, minden rózsás volt, és a vágás után a piacok még egyszer ki tudtak menni új csúcsra, és utána jött a zakó. Nyilván most nincs jelzáloghitel-válság, csak vírus, meg sztreoidokon tartott tőzsde.

Másik 2 alkalmat is jelöltem a 2008-as grafikonon.

Hozzátenném, hogy múlt héten a Traderszobában mellékeltem az 1987-es és a 2018-as tőzsdei esés mintáját, mindkettő alapján a múlt heti pánikmélypontok alapján jöhet egy nagyobb és kitejedt konszolidáció, csapkodás a tőzsdéken, mielőtt folytatódhatna az irány. Ezek alapján az SP500 is maradhat a 2850 - 3200 pontos tartományban, nagy kanyarokkal kereskedve.

Jogi Nyilatkozat

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!

Az előbb írtakra tekintettel az oldal üzemeltetője, szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket az oldalon esetleg megjelenő információra vagy adatra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.

A Portfolio TraderSzoba kiadója, a NET Média Zrt. azon tőzsdei és tőzsdén kívüli társaságokkal, amelyekkel kapcsolatos híreket, elemzéseket, interjúkat és egyéb írásokat megjelentet, üzleti kapcsolatot tarthat fenn akár közvetlenül, akár érdekeltségébe tartozó gazdasági társaságán, leánycégén keresztül. Ezen üzleti kapcsolatban a NET Média Zrt. vagy leánycége lehet az érintett társaság megrendelője és szállítója egyaránt. Üzleti kapcsolatnak minősül bármely társaság számára történő real-time tőzsdei adatszolgáltatás nyújtása is.

A Portfolio TraderSzoba az általa közölt hírek, elemzések, interjúk és egyéb írások összeállítása során kiemelt figyelmet fordított arra, hogy a felhasznált adatok hiteles, megbízható forrásból származzanak. Az adatok hitelességéért mindazonáltal a Portfolio TraderSzoba, illetve kiadója, a NET Média Zrt. nem vállal felelősséget.

A Portfolio TraderSzoba által közölt hírek, elemzések, interjúk és egyéb írások tájékoztató céllal készülnek, s befektetési ajánlást nem tartalmaznak.

A Portfolio TraderSzoba szerkesztőségének tagjai számára nem tiltott, hogy a tőzsdén saját nevükben kereskedjenek és tőzsdei vagy tőzsdén kívüli társaságok részvényeivel rendelkezzenek. Munkatársaink számára a tőzsdén történő tranzaktálás azért engedélyezett, mert meggyőződésünk szerint korrekt tájékoztatást és elemzést csak valós részvénypiaci tapasztalattal rendelkező személyek tudnak a részvénypiacról adni. A Portfolio.hu és a Portfolio TraderSzoba szerkesztőségi politikája alapján azonban az esetleges tőzsdei érdekeltség a szerkesztőségi munkatársak cikket, véleményét, tájékoztatását nem befolyásolhatja. Részvénytulajdonláson alapuló, esetleg részrehajló vagy megtévesztő tájékoztatást vagy véleményt a szerkesztőség bármely munkatársánál haladéktalanul súlyosan szankcionál.

A NET Média Zrt. bármely tőzsdei társaságban legfeljebb 1 db részvénnyel rendelkezik annak érdekében, hogy számára (munkatársa, mint meghatalmazott számára) a társaság közgyűlésén történő részvételi jog biztosítva legyen. Amennyiben bármely, a Portfolio.hu vagy a Portfolio TraderSzoba oldalain megjelent elemzés elemzője, szakírója az elemzéssel, véleménnyel érintett társaságban részesedéssel rendelkezik, ezt 0,01% pontossággal az elemzés vagy cikk alatt feltüntetjük.

Valamennyi, a Portfolio TraderSzobában megjelent vélemény, elemzés az azt elkészítő kolléga szakmai véleményét tükrözi, melyben objektív és szubjektív elemek egyaránt vannak. Az előbbiekre valamint a tőzsdei tranzakciók általános kockázatára tekintettel a NET Média Zrt. az egyes cikkekkel, elemzésekkel vagy az azokból származó információkra és véleményekre alapított ügyletekkel kapcsolatos semmilyen kárért vagy költségért felelősséget nem vállal.

A Portfolio TraderSzoba szerkesztősége.

További cikkeink